Budget

Le budget est l’acte par lequel sont prévues et autorisées les dépenses et recettes annuelles de la commune. Le budget est proposé par l’exécutif et voté par le conseil municipal au plus tard le 15 avril de chaque année.

Quelques mots-clés

La section d’investissement concerne essentiellement des opérations non renouvelables à l’identique chaque année à savoir :

- en dépenses : les opérations de construction ou d’aménagement de bâtiments, les travaux d’infrastructure (voirie communale, éclairage public...), les grosses réparations de bâtiments existants, l’achat de matériel durable (véhicules, matériels informatiques, outillage, mobilier et équipements divers...) , le remboursement en capital des emprunts.

- en recettes : des recettes temporaires ou ponctuelles telles que le produit des emprunts, des concours financiers de l’Etat (Dotation globale d’ équipement, Fonds de compensation de la TVA) et des subventions d’équipement.

La section de fonctionnement regroupe les frais liés à la gestion courante de la collectivité :

- en dépenses : les charges relatives au fonctionnement courant et régulier des services communaux : la rémunération du personnel, les fournitures et les dépenses de consommation ordinaires (papeterie, carburant, eau, gaz, électricité, téléphone...), les dépenses de petit entretien (nettoyage, réparation...), les participations et subventions aux organismes extérieurs (associations, syndicats mixtes...), les intérêts de la dette.

- en recettes : les produits annuels, définitifs et réguliers de la collectivité tels que le produit des impositions locales, les dotations versées par l’Etat ainsi que les autres produits autorisés par les lois et règlements en vigueur.

Retrouvez la page du budget 2025 dans le Loos Mag 172de l'été

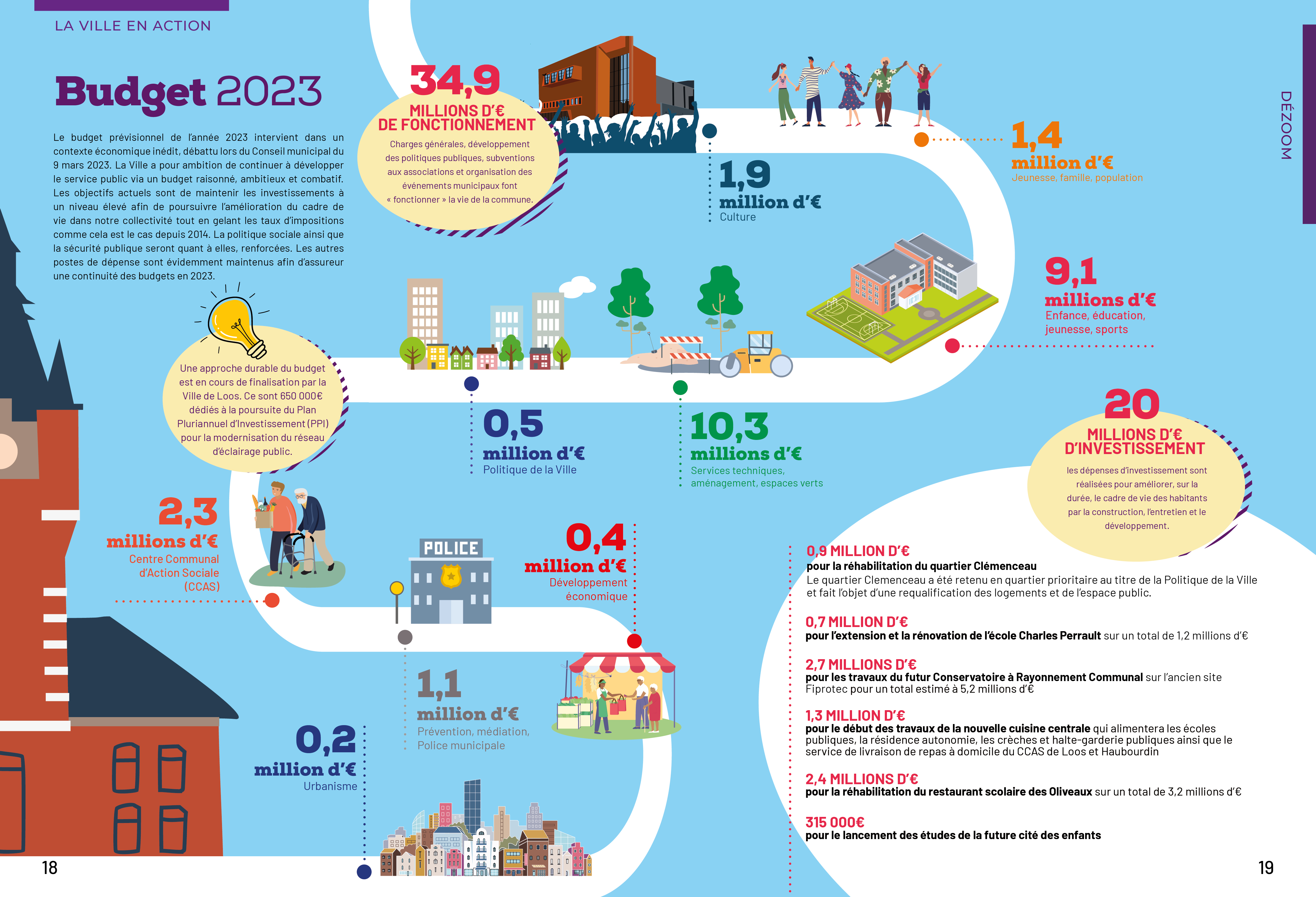

Retrouvez également le budget 2023

Le budget primitif

- Budget primitif 2014

- Budget primitif 2015

- Budget primitif 2016

- Budget primitif 2017

- Budget primitif 2018

- Budget primitif 2019

- Budget primitif 2020

- Budget primitif 2021

- Budget primitif 2022

- Budget primitif 2023

- Budget primitif 2024

Le budget supplémentaire

Le budget supplémentaire sert à : prendre en compte les résultats du compte administratif, ajuster les besoins en dépenses de fonctionnement, prendre en compte les nouvelles recettes et financer les investissements complémentaires.

- Budget supplémentaire 2014

- Budget supplémentaire 2015

- Budget supplémentaire 2016

- Budget supplémentaire 2017

Le rapport d'orientation budgétaire

Le Rapport d'Orientation Budgétaire (ROB) a pour objectif de présenter les orientations budgétaires et engagements qui seront affichés dans le budget primitif, d'informer les élus sur la structure et la gestion de la dette et de présenter à l’assemblée l’évolution des dépenses et des effectifs.

Le ROB donne lieu à un débat et il est acté par une délibération spécifique.

- Rapport d'orientation budgétaire 2014

- Rapport d'orientation budgétaire 2015

- Rapport d'orientation budgétaire 2016

- Rapport d'orientation budgétaire 2017

- Rapport d'orientation budgétaire 2018

- Rapport d'orientation budgétaire 2019

- Rapport d'orientation budgétaire 2020

- Rapport d'orientation budgétaire 2021

- Rapport d'orientation budgétaire 2022

- Rapport d'orientation budgétaire 2023

- Rapport d'orientation budgétaire 2024

- Rapport d'orientation budgétaire 2025

Le compte administratif

Le compte administratif présente les résultats de l’exécution budgétaire d’un exercice.

Il comprend à cette fin :

- les montants votés se rapportant à chaque chapitre et article du budget,

- le total des émissions de titres de recettes et de mandats sur chaque subdivision du budget, y compris les mandats ou titres de rattachement

- il fait apparaître les restes à réaliser de dépenses et recettes par section

- les résultats de l'exercice budgétaire (déficit ou de l'excédent réalisé de chacune des deux sections)

- les annexes obligatoires

Il est proposé au vote du conseil municipal au plus tard le 30 juin de l’année suivant l’exercice budgétaire considéré.

Le Maire présente le compte administratif, mais ne prend pas part au vote.

La Chambre Régionale des Comptes a publié son rapport d'observation sur les exercices budgétaires 2012 et suivants.